Los créditos hipotecarios fueron un gran incentivo para el mercado inmobiliario durante el último trimestre de 2024 y a lo largo de 2025. Sin embargo, hacia el final del año pasado comenzó a sentirse un enfriamiento, producto de la decisión de los bancos de endurecer las condiciones de calificación para los préstamos, lo que afectó el nivel de operaciones.

Pero, en estos últimos meses, algo empezó a cambiar: varias entidades comenzaron a modificar sus condiciones, con tasas más bajas y requisitos menos estrictos.

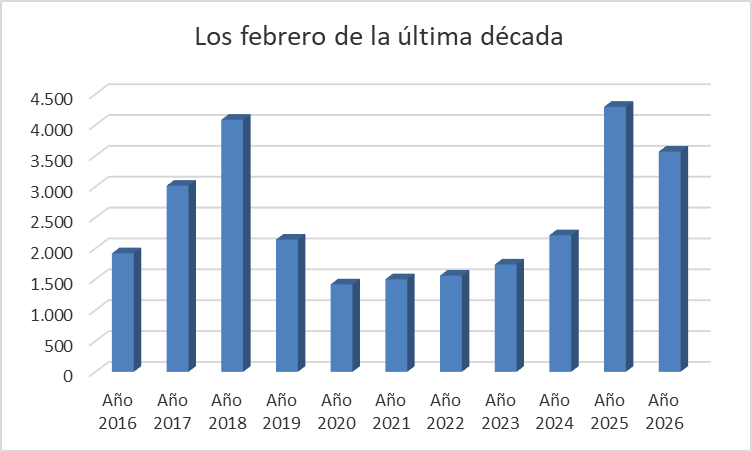

Estos efectos todavía no se encuentran visibles en la cantidad de escrituras de compraventa de inmuebles que se registraron durante febrero. En el segundo mes del año se realizaron 3567 operaciones inmobiliarias en la ciudad de Buenos Aires, un 16,9% menos que el mismo mes del año pasado. “El parate del crédito pega directo en el mercado inmobiliario”, analiza Federico González Rouco, economista especializado en el sector, de la consultora Empira.

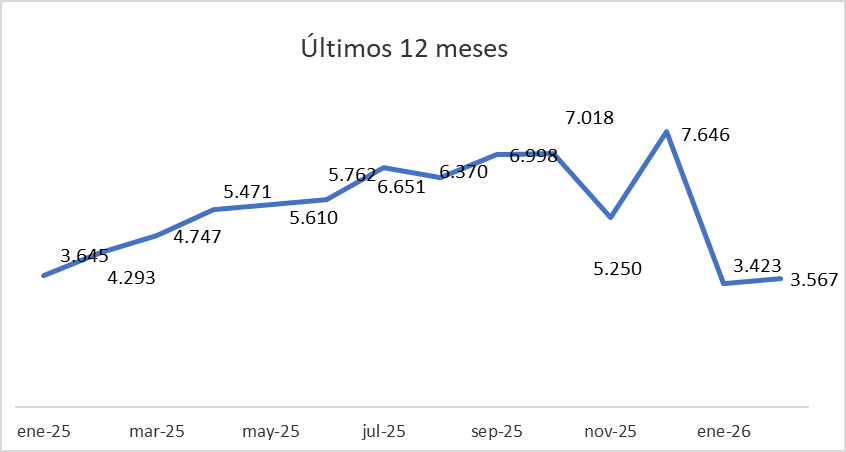

Si la comparación se realiza con enero, hay una leve suba, del 4,2%, ya que en enero se firmaron 3423 escrituras.

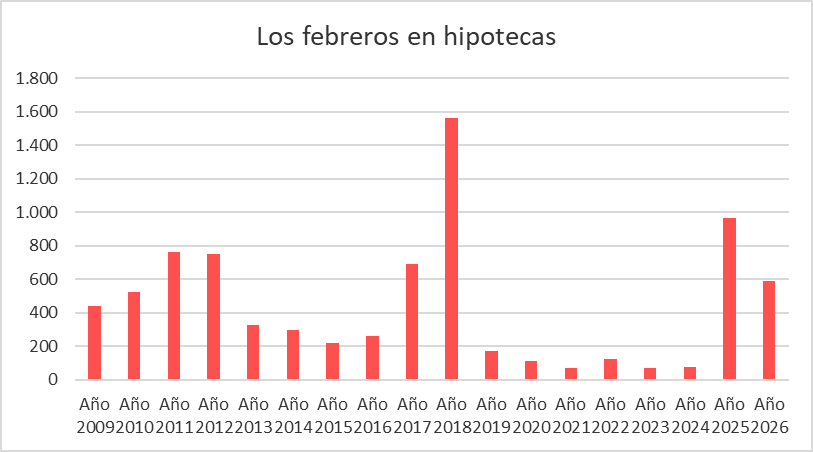

Respecto a la participación del crédito, el 16,6% de las operaciones fueron con hipoteca (592). Un 38,6% menos que en febrero del 2025.

Otro dato para destacar, es que también hubo un descenso intermensual: durante enero se firmaron 765 hipotecas, 173 más que en febrero.

La caída de las operaciones con créditos merece un análisis aparte. Esta desaceleración se da después de más de 40 meses de crecimiento interanual ininterrumpido. Sin embargo, era esperable que el freno de los créditos produzca una retracción en la actividad.

Con la reciente baja de las tasas hay un nuevo incentivo, que el mercado espera que se vea reflejado en los próximos meses. Los profesionales del sector explican que por cada hipoteca que se logra, hay unas 2,5 operaciones encadenadas más.

“El crédito no solo impulsa y multiplica las operaciones, sino que permite que más familias accedan a la vivienda. Por eso, es un factor fundamental, al que, cuando el mercado lo ofrece, la gente lo toma como forma de financiación”, asegura Magdalena Tato, presidenta del Colegio de Escribanos porteño, y agrega que la aparición de las líneas con tasas preferenciales es alentadora: “es una manera de volver a generar expectativas”.

En paralelo, el monto total involucrado en las transacciones firmadas en febrero fue de $618.179 millones, lo que representa una suba del 14,2%, con un valor promedio por operación de $173.305.037 (US$120.764). Estos valores representan un aumento interanual del 37,4% en pesos, y un 4,05% en dólares.

Las escrituras en la provincia de Buenos Aires

Al igual que lo ocurrido en la ciudad de Buenos Aires, en la Provincia también hubo un ascenso de escrituras de un mes al otro, aunque en este caso el aumento fue más significativo.

Durante febrero se registraron 7655 compraventas de inmuebles, un 18% más que en enero, según el relevamiento mensual que realiza el Colegio de Escribanos bonaerense. En la comparación interanual, hay una desaceleración del 4%, respecto a febrero 2025, donde se concretaron 7952 operaciones.

En el caso de las operaciones con hipotecas mostraron un descenso: en febrero se contabilizaron 1046 actos, un 13% menos que enero. El número representa una baja del 26% interanual frente al mismo mes del 2025.

“Los números de febrero muestran un nivel de actividad que registra una leve baja interanual en compraventas y una disminución más marcada en hipotecas”, indicó Guillermo Longhi, presidente del Colegio de Escribanos de la Provincia de Buenos Aires. A su vez, comentó que es clave observar la dinámica de los próximos meses, sobre todo una recuperación de las operaciones con crédito hipotecario, que son “el motor del sector”.

Análisis del 2025

En retrospectiva, los especialistas evalúan que el 2025 fue un “muy buen año”. Los números lo reflejan: en 27 años, el año pasado se ubicó como el quinto mejor período. Cerró casi cumpliendo las expectativas del mercado con 69.461 escrituras firmadas en la ciudad de Buenos Aires -se esperaban 70.000-: un 26,8% más que el 2024, que había cerrado con 54.770 operaciones, según datos del Colegio de Escribanos porteño.

El 2025 también fue un buen año de crecimiento comparativamente a otros en ritmo hipotecario, aunque sin picos. Sin embargo, reflejó un problema estructural: la Argentina no logra sostener 12 meses continuados de crédito.

Adiós al bidet: la tendencia en baños para 2026

“Este país presta muy poco para vivienda, pero cuando hay algo de crédito la gente lo toma”, analiza González Rouco de la consultora Empira.

“La reactivación dependerá de un mejoramiento macroeconómico, mejoras salariales y condiciones hipotecarias más favorables”, concluye el especialista.

Los analistas esperan que en lo que resta del 2026 el mercado inmobiliario mejore. Esto se demuestra a partir de situaciones concretas que están transmitiendo los bancos, como la baja de tasas de parte de algunas entidades.